|

|

| ARTYKUŁY SZKOLENIOWE |

| Leasing - niezmiennie rosnąca w siłę forma finansowania przedsiębiorstw |

Leasing jako forma finansowania działalności przedsiębiorstwa jest bardzo popularnym produktem, jednakże patrząc na coroczną dynamikę, można śmiało stwierdzić, ze należy do obszarów, które w dalszym ciągu silnie się rozwijają.

Leasing jest umową pomiędzy dwoma podmiotami, w której jedna ze stron umowy (finansujący, leasingodawca) przekazuje drugiej stronie (korzystający, leasingobiorca) prawo do korzystania z określonej rzeczy na określony w tej umowie czas, w zamian za ustalone ratalne opłaty, zwane ratami leasingowymi. W polskim systemie prawnym finansowanie przedsiębiorstwa z wykorzystaniem leasingu regulowane jest przez Kodeks Cywilny w art. 7091 – 70918, w których określane są konkretne warunki, jakie należy spełnić, aby zawrzeć umowę leasingu. Przedsiębiorca, niezależnie od tego, czy jest leasingobiorcą czy leasingodawcą, musi mieć na uwadze zasady zawarte w tych artykułach, gdyż Kodeks Cywilny jest jedynym aktem prawnym, który reguluje umowę leasingu.

Finansowanie przedsiębiorstwa za pomocą leasingu jest alternatywą wobec kredytu, stąd też bardzo często można zauważyć liczne porównania tych form finansowania. Miejscem wspólnym kredytu i leasingu są udzielające je instytucje finansowe, którymi na ogół są banki i wyspecjalizowane firmy leasingowe, dzięki czemu przedsiębiorcy mają możliwość porównania ofert oraz uzyskania porad w celu zoptymalizowania swojego wyboru. Występują bowiem sytuacje, w których kredyt wydaje się być bardziej korzystnym rozwiązaniem niż leasing i vice versa. Bardziej specjalistyczne rozwiązania są zazwyczaj stosowane przy optymalizacji podatkowej oraz w celu uzyskania pożądanych wskaźników w sprawozdaniu finansowym.

Leasing dzieli się na różne formy, wśród których najpopularniejszymi są: leasing kapitałowy (finansowy) oraz operacyjny. Poszczególne formy leasingu różnią się między sobą pod wieloma aspektami, największe podobieństwo do umowy kredytu występuje jednak w przypadku zastosowania leasingu finansowego. Należy również pamiętać, że w odróżnieniu od kredytu, leasing dotyczy tylko i wyłącznie środków trwałych, a nie gotówki. Jeśli chodzi o odsetki, to praktyka gospodarcza wskazuje na to, że umowy są najczęściej zawierane w oparciu o zmienną stopę procentową (WIBOR 3M, 1M, itd.).

Leasing finansowy

Kapitałowa forma tego typu finansowania różni się od operacyjnej zarówno pod względem księgowym jak i podatkowym. Przedmiot leasingu finansowego staje się własnością leasingobiorcy i jest ujmowany po stronie aktywów w sprawozdaniu finansowym, wobec czego korzystający jest uprawniony do dokonywania odpisów i tym samym amortyzacji środka trwałego, co skutkuje zwiększeniem kosztów. Dodatkowo, w przypadku tej formy leasingu, jedynie odsetki można zakwalifikować do kosztów uzyskania przychodu, które obniżają podstawę opodatkowania. Okres leasingu finansowego jest na ogół nieograniczony, jednakże praktyka pokazuje, że umowa leasingu kapitałowego jest zawierana na okres zbliżony do pełnej amortyzacji danego środka trwałego, więc na ogół jest to od 6 do 60 miesięcy. Ważny z księgowego punktu widzenia jest również brak możliwości zaliczenia do kosztów uzyskania przychodów czynszu inicjalnego (przeciętnie wynosi on od 10% do 40% wartości umowy). Po zakończeniu umowy, leasingobiorca ma prawo do nabycia przedmiotu na warunkach określonych w umowie. Leasing finansowy jest głównie stosowany dla przedmiotów zwolnionych z VAT lub o stawkach podatku od 0% do 7%.

Leasing operacyjny

Leasing operacyjny jest zazwyczaj zawierany na czas oznaczony, jednakże nie może on być krótszy niż 40% normatywnego okresu amortyzacji danego środka trwałego i najczęściej wynosi od 24 do 60 miesięcy. Dużą korzyścią dla leasingobiorcy jest natomiast możliwość zaliczenia czynszu inicjalnego oraz pozostałych rat leasingowych bezpośrednio do kosztów uzyskania przychodu, przez co przedsiębiorcy dużo chętniej sięgają po tę formę finansowania. Jedną z wad leasingu operacyjnego jest jednak brak możliwości zaliczenia leasingowanej rzeczy jako składnika aktywów, gdyż leasingobiorca nie jest właścicielem przedmiotu umowy. Po zakończeniu umowy, korzystający ma natomiast prawo zakupić użytkowany wcześniej środek trwały za określoną z góry wartość końcową powiększoną o podatek od towarów i usług (VAT).

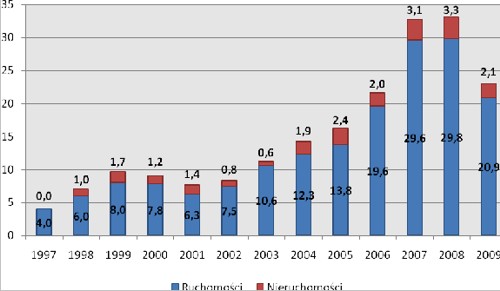

Rynek leasingu w Polsce

Pomimo faktu, iż leasing dotyczy wyłącznie środków trwałych, a więc przede wszystkim pojazdów, sprzętu komputerowego, maszyn i urządzeń, linii technologicznych, naczep i przyczep czy też wózków widłowych, forma ta staje coraz bardziej popularna i przystępna dla przedsiębiorców. Związek Polskiego Leasingu prowadzi szczegółowe statystyki dotyczące rynku leasingu w ramach spółek stowarzyszonych w tej instytucji. Dane, które pokazują rozmiar i rozwój tego rynku zostały zaprezentowane na poniższym wykresie (wartości w mld zł):

Źródło: IPO.pl na podstawie danych www.leasing.org.pl

Mocną stroną leasingu jest z pewnością mniejsza biurokracja niż ta występująca przy umowach kredytowych zawieranych z bankami, których wymagania są dość restrykcyjne. Akceptacja umowy leasingu zajmuje ponadto z reguły znacznie mniej czasu niż procedura kredytowa. Wzięcie środka trwałego w leasing nie wymaga również ponoszenia tak olbrzymich prowizji jak w przypadku kredytu, a opłatę wstępną można zaliczyć do kosztów uzyskania przychodów. W zakresie ubezpieczenia przedmiotu umowy, zazwyczaj płaci je leasingodawca, oddając przedmiot do użytku korzystającego. Leasing jest bowiem przedmiotem działalności finansującego, zatem może on uzyskać znacznie bardziej preferencyjne warunki niż podmiot, który bierze jednorazowo dany środek trwały w leasing. Natomiast w razie problemów finansowych leasingobiorcy finansujący zawsze może przenieść prawa i obowiązki wynikające z umowy na osobę trzecią.

Artykuł pochodzi z Raportu Grupy IPO.pl „Kapitał dla firm 2010”. Pełna wersja Raportu znajduje się pod adresem http://www.ipo.pl/raporty/kapital_dla_firm_2010/

Autor: Wojciech Demski, redaktor portalu IPO.pl

|

|

|